聚合支付亂象是一個(gè)市場整頓過渡期的階段性現(xiàn)象,隨著互聯(lián)網(wǎng)金融整治工作的推進(jìn)與收尾,違規(guī)會(huì)慢慢減少嗎?監(jiān)管真空又是誰之過?采寶支付根據(jù)網(wǎng)上資料報(bào)道。

春節(jié)前后,央行的一紙文書再次撼動(dòng)了支付市場的神經(jīng)。年前,央行支付司統(tǒng)一下發(fā)摸底清查整改通知。《通知》要求,摸底工作于2017年2月28日前完成;違規(guī)機(jī)構(gòu)于2017年3月31日前進(jìn)行整改,對于未整改的機(jī)構(gòu),將其納入無證經(jīng)營支付業(yè)務(wù)專項(xiàng)整治范圍依法處置。這則關(guān)于“聚合支付”的整頓消息無疑成為支付行業(yè)今年的第一個(gè)頭條,也在業(yè)內(nèi)引起了不小的爭議。“真正的聚合支付供應(yīng)商其實(shí)是不碰錢的,雖然現(xiàn)在針對央行提及的這些違規(guī)行為,有清算資質(zhì)的機(jī)構(gòu)都在進(jìn)行排查,但從業(yè)務(wù)層面而言,這次的整頓其實(shí)對正規(guī)的服務(wù)供應(yīng)商應(yīng)該沒有任何實(shí)質(zhì)影響。”面對媒體將祥付寶列作重點(diǎn)整治名單之列的誤會(huì),祥付寶創(chuàng)始人李紫建感到十分不平,卻又無奈,“其實(shí)文件中雖然羅列了‘媒體報(bào)道的32家聚合支付公司’,但并沒有說要著力整頓這32家企業(yè)。但以訛傳訛之后,現(xiàn)在行業(yè)口碑受到了很大的傷害。”

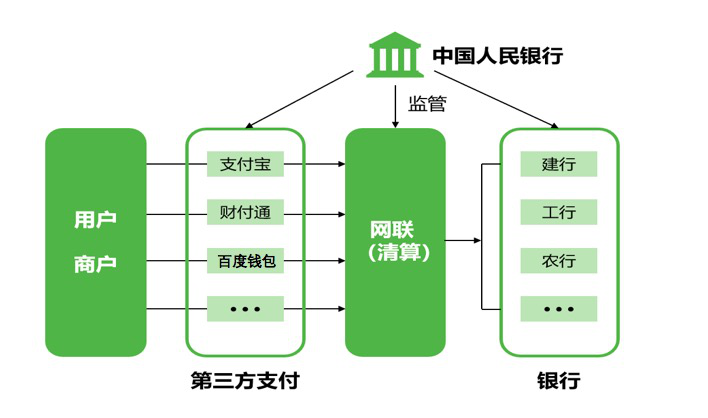

一位第三方支付的高層人士稱,從監(jiān)管處獲悉今年支付市場至少對第四方第五方支付有兩撥整頓,但經(jīng)濟(jì)觀察報(bào)未從監(jiān)管方獲得該消息的確認(rèn)。劣幣驅(qū)逐良幣聚合支付也稱“融合支付”,是指只從事“支付、結(jié)算、清算”服務(wù)之外的支付服務(wù),利用自身的技術(shù)與服務(wù)集成能力,將一個(gè)以上的銀行、非銀機(jī)構(gòu)或清算組織的支付服務(wù),整合到一起,為商戶提供包括但不限于“支付通道”、“集合對賬”、“技術(shù)對接”、“差錯(cuò)處理”、“金融服務(wù)引導(dǎo)”、“會(huì)員賬戶”、“作業(yè)流程軟件”、“運(yùn)行維護(hù)”、“終端提供與維護(hù)”等服務(wù)內(nèi)容,以此減少商戶接入、維護(hù)支付結(jié)算服務(wù)時(shí)面臨的成本支出,提高商戶支付結(jié)算系統(tǒng)運(yùn)行效率的,并收取增值收益的支付服務(wù)。事實(shí)上,聚合支付并不是一個(gè)行業(yè)新生態(tài)。李紫建告訴經(jīng)濟(jì)觀察報(bào),早在四年前,祥付寶就提出了“超級(jí)收銀臺(tái)”、“聚合收銀臺(tái)”這些概念。】

“原則上來講,聚合支付公司相當(dāng)于只提供技術(shù)上的整合,為支付通道和銀行提供專業(yè)化服務(wù),并不直接觸碰資金和客戶核心信息。當(dāng)時(shí)我們的初衷是為了解決中小微商戶收款難的問題。民生類商戶有多少是沒有營業(yè)執(zhí)照?賣煎餅果子的也有微信收款的需求,但是你讓他去開工商賬戶,申請微信支付,如果要開公眾號(hào)每年還要交三百塊,他是否愿意?”她補(bǔ)充表示。在聚合支付的產(chǎn)業(yè)鏈條中,有商戶拓展方、平臺(tái)建設(shè)方、通道集成方以及增值服務(wù)的通道提供方。舉個(gè)例子,你知道自己在奶茶鋪用微信支付了一筆錢,而你不知道的是,此前祥付寶已經(jīng)將商戶送到了民生銀行(9。110, -0。01, -0。11%)處審核,民生銀行與商戶簽訂了特約商戶協(xié)議,此后奶茶鋪每發(fā)生一筆收入,資金都將打到民生銀行在微信開的賬戶里。值得注意的是,在這筆資金的流向中,用戶支付的入口決定了銀行收款的入口,即,用戶用微信付款,這筆資金就只能流入民生銀行在微信開的賬戶。最后,民生銀行會(huì)將這筆錢按照一定比例向通道方、平臺(tái)建設(shè)方、商戶拓展方和商戶去分配這個(gè)資金。

隨著以支付寶和微信支付為代表的各大錢包橫掃線下,二維碼在線下支付場景中大量普及,2016年無疑成為了聚合支付的風(fēng)起之年。隨著大量參與者的涌入,手續(xù)費(fèi)差額被大幅壓縮。“比如市場統(tǒng)一費(fèi)率是千分之六,聚合支付服務(wù)商跟民生結(jié)算的是千分之2。5,中間就有千分之3。5是中間的服務(wù)費(fèi),但是很多時(shí)候?yàn)榱藫屨际袌觯虚g有很多是要讓利給商戶的。聚合支付的真正收入大約是在萬分之二到萬分之五左右。”她給記者算了另一筆賬:“服務(wù)真實(shí)商戶的聚合支付平臺(tái)機(jī)構(gòu),并不賺錢。銀聯(lián)收益是固定的,收單通道方的收益也是有保障的。但是服務(wù)商每要組建團(tuán)隊(duì)地推商戶,做系統(tǒng)接口開發(fā),做市場推廣,配合場景做解決方案,萬二到萬五的手續(xù)費(fèi)根本不足以覆蓋成本,因此,做支付入口的手續(xù)費(fèi)生意根本不賺錢,要由入口導(dǎo)入其他增值服務(wù)才有可能賺錢。”在李紫建看來,另一個(gè)殘酷的真相是“越正規(guī)服務(wù)真實(shí)商戶就越不賺錢。”這或許也正是“二清”機(jī)構(gòu)大量存在的原因。對支付行業(yè)的人而言,“二清”的概念并不陌生,這種區(qū)別于一清機(jī)構(gòu)(持牌第三方支付機(jī)構(gòu))和銀行的存在,幾乎包攬了所有與違規(guī)相關(guān)的概念。

“二清在POS時(shí)代就存在,許多的路邊小商鋪,三證一表都未必齊全,但是消費(fèi)者存在信用卡消費(fèi)的需求,所以這些小商戶就必須用大商戶來包,大商戶收款后再拆分具體金額。現(xiàn)在聚合支付誕生了以后,不排除有一部分人會(huì)在有費(fèi)率差的前提下小額套現(xiàn)利用這種方式套現(xiàn)。就實(shí)際情況而言,聚合支付針對的都是5萬以下的小額支付,許多行業(yè)甚至限額只有1000,從套現(xiàn)的角度來講效率不高。想要大額套現(xiàn)的人一般還都會(huì)用POS。”李紫建表示,“我們身處這個(gè)行業(yè),從我們的感知而言,大多數(shù)行業(yè)參與者還是正規(guī)機(jī)構(gòu),監(jiān)管對于二清機(jī)構(gòu)的打壓部分程度上是也傷害了我們這些正規(guī)經(jīng)營的企業(yè)。”監(jiān)管的顧慮“一直以來,聚合支付領(lǐng)域確實(shí)存在著監(jiān)管真空。”在一位接近監(jiān)管的人士看來,李紫建的冤枉可以理解,卻也十分無奈。“經(jīng)過我們的調(diào)研,大量聚合支付的服務(wù)商有些觸碰了核心的交易信息,有些觸碰了交易資金,還有一些是都碰了。

觸碰核心交易信息容易導(dǎo)致金融信息泄露,觸碰交易資金就更加危險(xiǎn)。許多二清機(jī)構(gòu)首先將錢收到自身平臺(tái)上,然后再轉(zhuǎn)給商戶,這中間涉及到資金沉淀,資金安全將會(huì)受到嚴(yán)重威脅,屬于違規(guī)業(yè)務(wù),一旦平臺(tái)跑路,就會(huì)引發(fā)商戶上訪的社會(huì)問題。現(xiàn)行的收單管理辦法對收單外包的業(yè)務(wù)范圍是有明確界定的,只有持牌的商業(yè)銀行和支付機(jī)構(gòu)才可以接觸到敏感信息。因此我們認(rèn)為,整頓第四方支付市場是有效的也是必要的。”大多數(shù)從事聚合支付的機(jī)構(gòu)都是無牌經(jīng)營的企業(yè),這讓央行可能懷疑自己看到了一個(gè)假的支付市場。雖然根據(jù)監(jiān)管的要求,第三方支付之間不能互接通道,聚合支付供應(yīng)商不具牌照似乎也并不奇怪。“聚合支付的違規(guī)本質(zhì)而言和前些年POS違規(guī)原理差不多。大量二清機(jī)構(gòu)存在,然后資金挪用、變造交易、層層嵌套的現(xiàn)象依然層出不窮。”一位接近央行的支付專家告訴經(jīng)濟(jì)觀察報(bào),只是換了換上了二維碼的馬甲,亂象卻依舊:“雖然沒有權(quán)威的數(shù)據(jù)統(tǒng)計(jì),但從調(diào)研結(jié)果來看,違規(guī)和正規(guī)的比例可能是在一半一半。包括第三方支付機(jī)構(gòu)本身其實(shí)也并非與聚合支付的業(yè)務(wù)全無關(guān)系,我們了解到市場上也存在第三方支付通過設(shè)立一個(gè)專門團(tuán)隊(duì),或者收購市場上從事聚合支付的機(jī)構(gòu)來介入這個(gè)市場的情況。”

一家第三方支付人士告訴經(jīng)濟(jì)觀察報(bào),想要做聚合支付的門檻非常低。“自己做一個(gè)門戶——H5、APP或微信號(hào)都行,接入支付寶和微信,賣給商戶收手續(xù)費(fèi)再融合一些營銷資源,收點(diǎn)增值業(yè)務(wù)的費(fèi)用,然后就可以違規(guī)做T+0,這樣就涉及了備付金和結(jié)算資金挪用。從應(yīng)用場景而言,違背了‘了解你的客戶’的原則。”該人士透露,盡管沒有詳實(shí)的第三方數(shù)據(jù),但以其了解,目前在灰色地帶交易量巨大,如套現(xiàn)、洗錢、詐騙甚至黃賭毒等違法犯罪領(lǐng)域。聚合支付不同于第三方支付公司,前者主要通過返傭分成獲得利潤。但是這一部分是相對比較微薄的收入,利潤空間非常有限,真正盈利還要依靠其他增值服務(wù)或金融服務(wù)。目前主要的方法有,通過與消費(fèi)金融公司合作推出面向消費(fèi)者的分期消費(fèi)服務(wù),為商戶提供SaaS軟件、會(huì)員體系管理、營銷系統(tǒng),或者推出面向商戶的金融服務(wù)等。“敏感信息和資金是最重要的兩項(xiàng),商戶的拓展、協(xié)議的簽訂和資質(zhì)的審核、密鑰pos終端,網(wǎng)絡(luò)西溪加解密,交易監(jiān)控、交易處理。其中,只要是非核心業(yè)務(wù)都是可以外包的,比如商戶拓展、提供商戶培訓(xùn)、為商戶獲客引流等等。”支付創(chuàng)新似乎總是隔著一層看不見的玻璃墻,真正意義上的創(chuàng)新十分匱乏,變相的違規(guī)卻總是無孔不入地尋找突破點(diǎn),假借“創(chuàng)新”的名義層出不窮。無論是POS還是二維碼生態(tài),似乎都與生俱來的存在爭議——既帶來了操作上的便捷,也帶來了違規(guī)的空間。“安全與便捷的平衡其實(shí)是一個(gè)偽命題,安全的層層把控必然是要讓渡一部分的便捷的,反之也一樣。”

“監(jiān)管本意是希望在最大程度上扶持創(chuàng)新的,但核心業(yè)務(wù)不能外包,這是創(chuàng)新的底線和紅線,這是監(jiān)管在反復(fù)強(qiáng)調(diào)重申的。違規(guī)機(jī)構(gòu)如果在規(guī)定的時(shí)間窗口內(nèi)沒有完成相應(yīng)的整改工作,面向聚合支付的整頓工作就有可能被納入今年的互聯(lián)網(wǎng)專項(xiàng)整治工作中去。”上述支付專家表示。該人士判斷,目前聚合支付亂象只是一個(gè)市場整頓過渡期的階段性現(xiàn)象,隨著互聯(lián)網(wǎng)金融整治工作的推進(jìn),違規(guī)會(huì)慢慢減少。

相關(guān)閱讀:央行五天暫停公開市場回購 銀行為何如此謹(jǐn)慎