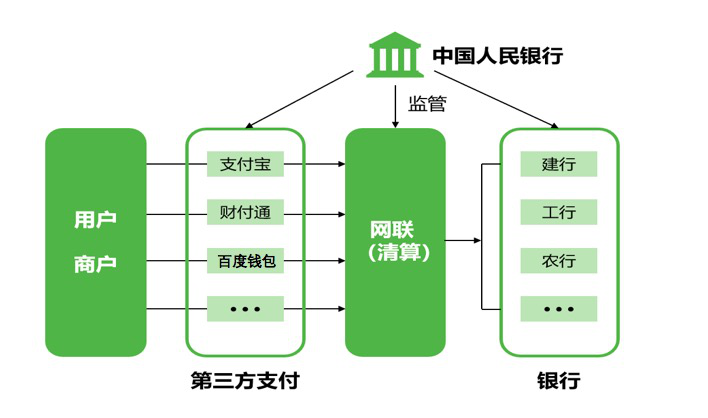

掃碼支付概念已并不陌生,微信支付、支付寶支付似乎鑄造了“天然壟斷”的堅(jiān)實(shí)壁壘,而在2016年之后,“移動(dòng)支付”成為互聯(lián)網(wǎng)支付領(lǐng)域的一大熱點(diǎn)。從政策面看到央行對(duì)移動(dòng)支付的認(rèn)可,明確鼓勵(lì)移動(dòng)支付,并給出了合規(guī)發(fā)展的方向;從市場(chǎng)面發(fā)現(xiàn)線上線下越來(lái)越多的交易場(chǎng)景正在使用移動(dòng)支付來(lái)完成收銀結(jié)算,移動(dòng)支付已經(jīng)漸漸成為一種主流趨勢(shì)。

采寶支付支付收銀看來(lái),“移動(dòng)支付”并非僅僅整合多種支付方式,而是意味著整個(gè)支付業(yè)態(tài)產(chǎn)業(yè)的升級(jí),公司認(rèn)為“移動(dòng)支付”的路徑演進(jìn)可以歸納為以下三個(gè)方面:

一、支付產(chǎn)品的聚合

移動(dòng)支付方式,整合銀行卡收單、支付寶、微信、京東、百度等多種支付渠道;

聚合應(yīng)用場(chǎng)景,形成二維碼、POS機(jī)、SDK、臺(tái)卡的一站式聚合;

聚合資金對(duì)賬,實(shí)現(xiàn)多種支付方式一筆到賬,即時(shí)對(duì)賬;

聚合增值業(yè)務(wù),融合支付業(yè)務(wù)上下游,提供商戶貸款、消費(fèi)分期、代客理財(cái)、會(huì)員管理等,形成差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。

二、多角度市場(chǎng)的滲透

移動(dòng)支付雖然已在一二線城市殺成一篇血海,但在三四線市縣和鄉(xiāng)村卻普遍空白,簡(jiǎn)單的微信、支付寶收付款已不能滿足有企圖心的B端商戶需求,采寶支付移動(dòng)支付可以互聯(lián)網(wǎng)思維重新打通市縣市場(chǎng),通過(guò)支付作為流量入口,培育用戶沉淀數(shù)據(jù),繼而提供SaaS工具、對(duì)賬結(jié)算工具等增值服務(wù),最后通過(guò)資管產(chǎn)品、金融服務(wù)等進(jìn)行轉(zhuǎn)化。

三、需求類機(jī)構(gòu)的對(duì)接

隨著互聯(lián)網(wǎng)+支付市場(chǎng)的發(fā)育,用戶習(xí)慣逐步養(yǎng)成,市場(chǎng)預(yù)期日益明顯,銀行、電商、第三方支付、消費(fèi)金融等機(jī)構(gòu)蜂擁而入,業(yè)態(tài)的豐富帶來(lái)需求的多元,需要不同的支付接口和業(yè)務(wù)邏輯組合來(lái)實(shí)現(xiàn),在此形勢(shì)下,聚合支付可與致力于打造生態(tài)的機(jī)構(gòu)平臺(tái)合作,以專業(yè)能力彌補(bǔ)其交易閉環(huán)的短板。

采寶支付收銀實(shí)力做大“移動(dòng)支付服務(wù)平臺(tái)”蛋糕

錯(cuò)過(guò)移動(dòng)支付紅利的后來(lái)者們,采寶支付“移動(dòng)支付”成為新的希望。采寶支付支付收銀產(chǎn)品作為市場(chǎng)切入口,并且采寶支付面向全國(guó)招募代理商,其中重點(diǎn)對(duì)二三線城市的布局,采寶支付支付將攜手廣大代理商以最快的速度搶占線下商戶市場(chǎng)。

“用極低的成本來(lái)拓展流量,這是廣大商家迫切想要的”,正在經(jīng)歷互聯(lián)網(wǎng)轉(zhuǎn)型的B端傳統(tǒng)線下商戶的聚合支付需求日益旺盛。在去年深耕支付場(chǎng)景,與支付寶、微信支付等主流移動(dòng)支付渠道建立深度戰(zhàn)略合作關(guān)系,從移動(dòng)支付端口源源不斷獲取流量;保證商家資金安全,全權(quán)委托銀行管理資金,保證合規(guī)性。

采寶支付正在為千萬(wàn)商家提供低成本拓展流量、管理流量、運(yùn)營(yíng)流量的縱深產(chǎn)品。同時(shí),根據(jù)不同商戶的多樣需求提供聚合支付、營(yíng)銷(xiāo)工具、智能硬件和廣告金融在內(nèi)的多重服務(wù)。采寶支付支付將來(lái)覆蓋百萬(wàn)B端商戶。